本文目录一览:

- 1、如何进行资产配置呢?

- 2、聊聊家庭资产配置——标准普尔家庭资产象限图

- 3、4321法则:理财界的“万能钥匙”?

- 4、家里有50克黄金算什么水平

- 5、a1-a10家庭财富等级

- 6、财富管理III——稳健的家庭资产配置

如何进行资产配置呢?

1、配置原则:风险越高,配置比例越低。例如,保守型投资者可将高风险资产占比控制在10%以内,激进型投资者可适当提高至30%-50%。收益性 收益与风险成正比,但需避免“唯收益论”:仅配置低风险工具(如存款、国债)难以跑赢通胀,长期资产可能贬值。

2、配置重点:优先配置重疾险、医疗险、定期寿险,防范因病致贫或顶梁柱缺失导致的经济危机。灵活调整与定期检视个性化适配:根据家庭收入水平、负债情况(如房贷、车贷)、风险偏好调整比例。例如高负债家庭可适当提高保本资金比例。

3、普通家庭正确进行家庭资产配置,需注意以下五点:充分了解家庭情况家庭资产配置的基础是全面掌握自身财务状况。

4、资产配置是通过对不同风险、不同期限、不同区域的理财产品进行比例配置,实现财富稳定长期增值,核心要素包括控制风险和满足流动性需求。

5、若手里有100万,可参考以下步骤进行资产配置:首先,需明确自身风险偏好与投资风格 在进行资产配置前,务必通过相关投资平台完成风险偏好测试,清晰了解自身对风险的承受能力与投资倾向,这将为后续选择投资工具提供明确方向。

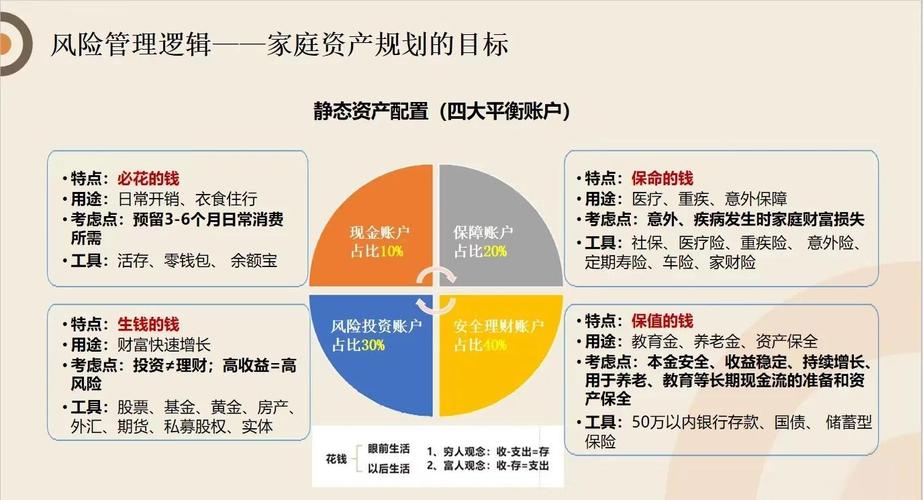

聊聊家庭资产配置——标准普尔家庭资产象限图

标准普尔家庭资产象限图将家庭资产分为四个账户,通过合理配置实现分散风险与稳健增长,虽需根据家庭实际情况调整比例,但其核心逻辑对构建健康财务体系具有重要指导意义。

标准普尔家庭资产象限图是一种科学的家庭资产配置方法,它将家庭资产划分为四个账户,以确保资产的长期、持续、稳健增长。

标准普尔家庭资产象限图将家庭资产划分为四个账户,各账户职责明确,资金投资渠道各有侧重,确保家庭资产的长期、持续、稳健增长。第一账户专用于日常开销,建议占比10%,以覆盖家庭3-6个月的生活费用。资金存放于活期储蓄、货币基金等流动性强的金融产品中。

标准普尔家庭象限图是家庭资产配置的一种参考模型,将可用资产按40%、30%、20%、10%的比例分配至四个账户,分别对应短期消费、保命保障、增值投资和长期储备。以下是具体内容:短期消费账户(10%)用于覆盖3-6个月内的日常开支,如食品、交通、水电费等。

4321法则:理财界的“万能钥匙”?

“4321法则”并非理财界的“万能钥匙”,它仅为家庭资产配置提供参考框架,实际应用中需根据个体情况灵活调整。以下从法则内容、局限性、适用人群及优化建议展开分析:“4321法则”的核心内容该法则将家庭收入按比例分配至四大类:40%投资:用于房产、股票、基金等增值型资产。

PIN码:为个人识别密码,统一初始密码为1234,但如果启用了SIM卡的PIN码,开机后连续三次输入错误PIN密码将被锁定,需要PUK码解锁,客户可到营业厅办理免费解锁,解锁后的密码仍为初始密码1234。

家里有50克黄金算什么水平

家里持有50克黄金已超过全国80%的家庭,属于中产家庭财富配置的入门水平,但具体定位需结合收入、地域及消费场景综合判断。以下从多维度展开分析:财富分水岭:超越多数家庭的储备量根据家庭黄金持有量分级标准,50克处于三等家庭(50-100克)的入门门槛,全国仅约20%的家庭能达到这一水平。

家里有50克黄金属于个人资产配置里的基础水平,它有一定保值抗风险能力,不过得结合家庭整体资产结构、收入情况综合判断。黄金持有量的基础定位1)从绝对数量看,50克黄金按当前市价(约400元/克)算,市值约2万元,是小额贵金属资产,比多数家庭资产中房产、存款等核心部分占比低很多。

一个普通家庭的黄金持有量通常在16-32克之间,按照全国人口平均估算约为每人3克。具体来看,拥有10-50克黄金的家庭已经相当不错,达到100克的话就超过了全国约80%的家庭水平。如果家庭黄金储备在50-200克之间,这已经可以算是土豪家庭了,而拥有500克黄金的家庭相对较少,可能只占全国前10%的水平。

属于中等偏上的家庭资产配置水平,但具体价值需结合当前金价和家庭经济状况综合判断。根据近期黄金价格每克约550元计算,50克黄金约值75万元。从三个典型场景来看: 普通家庭视角: 这相当于二三线城市普通工薪族3-5个月的工资结余,可视为中等规模的应急储备金。

a1-a10家庭财富等级

A1 - A10家庭财富等级是以资产规模为核心指标的划分体系,“A”代表“Asset(资产)”,数字对应资产位数,具体如下:基础积累阶段(A1 - A5):A1 - A4的资产为1位数至5位数(1元 - 9万元),处于财富初始积累期,主要覆盖低收入群体;A5资产达10万元,达到基础温饱水平,对应贫困或低收入家庭。

当我们谈论A10时,它实际上是资产等级的一个概念,其中A代表资产,10代表资产金额的位数。这意味着,A10表示资产金额达到了十位数,即一亿人民币以上。这标志着一个显著的财富里程碑,它象征着拥有巨大的财富积累,从A1(一位数资产)到A10(十位数资产)的飞跃是一个巨大的跨越。

A8是指8位数净资产,含房子,就是1000万。A几就是几位数,可以有小数点,比如300万就是A5。 在北上广深圳,有一个简单划分阶层的标准,A7平民,A8中产,A9富人,A10富豪。作为出生普通的你我,在历史的洪流中,要突破每一个财富阶段的财富极限,只能顺势,借势,一点点向上腾挪。

请问你是想问A10A11收入表示什么意思,A10表示十亿级收入,A11表示百亿级收入。财富体系A、C、E。指标是A,A=asset,A后的第一个数字表示资产的位数,小数点后一位表示有几个位数。指标是E,E=earn。表示个体的年收入,数字表示方式同上。指标是C,C=cost。

财富A1到A9,这是对资产阶层的一种分级方式,指的是拥有资产从1位数到9位数的人群。其中,A代表Asset,即资产,数字则代表资产金额的位数。例如,A9指的是资产金额达到9位数,也就是拥有一亿元人民币的资产。

资产阶层的一种分级。财富A1到A9,是对资产阶层的一种分级,指拥有资产从1位数到9位数。A指的是Asset,意为资产,数字代表资产金额位数。例如:A9指的是资产金额达到9位数,即资产金额达到一亿元人民币。

财富管理III——稳健的家庭资产配置

稳健的家庭资产配置需从纵向比例分配与横向生命周期规划两个维度展开,结合经济周期变化动态调整,以实现财富的长期稳健增长和家庭生活的持续稳定。

家庭资产配置需兼顾安全性、收益性与流动性,通过科学分配实现风险分散与长期财富增值。以下是具体思路:资产配置的核心原则多元化分散风险马克维茨投资理论指出,多元化配置是投资中唯一的“免费午餐”。

核心原则:分散投资,避免“鸡蛋放在一个篮子里”房产配置需理性:过去二三十年,房产是家庭财富增值的主要方式,但未来政策与市场环境变化(如“房住不炒”定位、房产税试点、人口结构变化等)可能削弱其投资属性。

这两种方法提供简单易懂的数字化家庭资产管理框架,在收益、风险和流动性上做了均衡配置,但缺乏个性化,不适合所有家庭实际情况。家庭财富配置策略——“三分四步法”“三分四步法”兼顾收益、风险、流动性需求及客户个性化需求,帮助客户在生命周期不同阶段定制适应性策略。

家庭资产配置是家庭财务管理的重要环节,关乎财富增长、风险控制与生活保障。以下从策略、原则与常见误区三方面展开分析:家庭资产配置的重要性实现财富增值:通过将闲置资金投入股票、基金、债券等多元化渠道,利用不同资产的收益特性实现资产保值增值。例如,股票长期收益可能高于存款,但需承担波动风险。

总结普通家庭实现“守财”的核心在于:规划先行:明确短期、中期、长期开支需求,避免资金错配;风险分散:通过多元化投资降低单一资产波动影响;分层配置:以基础层和保值层为根基,谨慎拓展增值层与投机层。合理运用终身寿险等稳健工具,可增强家庭资产抗风险能力,为未来生活提供确定性保障。